وقتی صحبت از مدیریت مالی و حسابداری یک کسبوکار میشود، یکی از مهمترین اسناد قانونی که همواره نقش پررنگی در معاملات ایفا میکند، فاکتور رسمی است. این سند تنها یک رسید ساده یا برگه فروش نیست؛ بلکه مدرکی قانونی و مالیاتی است که برای اثبات یک معامله و ثبت آن در سیستم مالیاتی کشور مورد استفاده قرار میگیرد. در حقیقت، فاکتور رسمی پلی میان کسبوکار و سازمان امور مالیاتی است و نبود آن میتواند منجر به جریمه یا مشکلات قانونی جدی شود.

فاکتور رسمی چیست و چرا اهمیت دارد؟

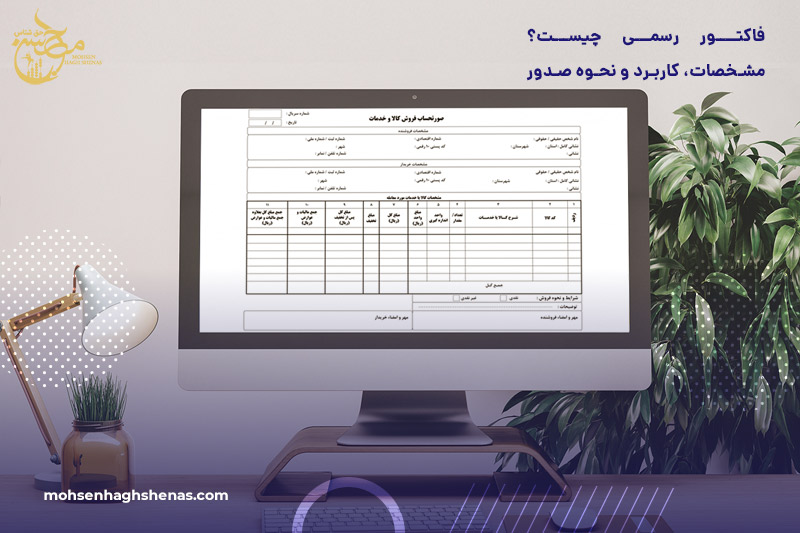

فاکتور رسمی سندی است که بهعنوان مدرک معتبر برای اثبات یک تراکنش مالی صادر میشود. این سند شامل جزئیاتی مانند مشخصات فروشنده و خریدار، شرح کالا یا خدمات، تعداد و قیمت، مالیات بر ارزش افزوده و شرایط پرداخت است. بر اساس قوانین مالیاتی ایران، تمامی اشخاص حقیقی و حقوقی که مشمول مالیات بر ارزش افزوده هستند، موظف به صدور این نوع فاکتور میباشند.

اهمیت فاکتور رسمی تنها به حسابداری داخلی محدود نمیشود؛ بلکه برای سازمان امور مالیاتی نیز معیار اصلی برای محاسبه مالیات، بررسی صحت تراکنشها و رسیدگی به حسابهاست. به همین دلیل، این فاکتور از نظر قانونی و حقوقی اعتبار بالایی دارد و حتی در دعاوی حقوقی و تجاری نیز بهعنوان مدرک قابل استناد پذیرفته میشود.

ویژگیها و مشخصات یک فاکتور رسمی معتبر

برای اینکه فاکتور رسمی از نظر سازمان امور مالیاتی مورد تأیید باشد، باید حتماً حاوی اطلاعات مشخص و دقیقی باشد. برخی از مهمترین ویژگیها عبارتند از:

- شماره سریال اختصاصی: این شماره معمولاً با رنگ قرمز و بهصورت برجسته چاپ میشود تا ممیز مالیاتی بتواند آن را بهراحتی تشخیص دهد.

- اطلاعات کامل فروشنده و خریدار: شامل نام یا عنوان شرکت، آدرس، شماره ثبت، کد اقتصادی، شناسه ملی و شماره تماس.

- شرح کالا یا خدمات: تمامی جزئیات مربوط به کالا یا خدمات ارائه شده، تعداد، واحد اندازهگیری، قیمت واحد و مبلغ کل باید بهطور شفاف ذکر شوند.

- مالیات و عوارض: مالیات بر ارزش افزوده و عوارض مربوطه باید در ستون جداگانه و بهصورت دقیق درج شوند.

- مهر و امضا: برای قانونی بودن، فاکتور رسمی باید حتماً به مهر و امضای فروشنده مجهز باشد و از هرگونه خطخوردگی یا دستنویسی غیرمجاز پرهیز شود.

این جزئیات نهتنها برای اعتبارسنجی فاکتور ضروریاند، بلکه باعث میشوند در زمان بررسی حسابها توسط سازمان امور مالیاتی یا حسابرسان، هیچ ابهامی در معامله وجود نداشته باشد.

چه کسانی باید فاکتور رسمی صادر کنند؟

بر اساس قوانین مالیاتی، تمام کسبوکارهایی که در نظام مالیات بر ارزش افزوده ثبت شدهاند، موظف به صدور فاکتور رسمی هستند. فرقی نمیکند فعالیت شما در حوزه تولید، خدمات یا بازرگانی باشد و معامله شما کوچک یا بزرگ انجام شود؛ در هر صورت اگر مشمول این نظام باشید، باید فاکتور رسمی صادر کنید.

نکته مهم این است که صادر نکردن فاکتور رسمی میتواند عواقب حقوقی و مالی داشته باشد. سازمان امور مالیاتی، نداشتن فاکتور معتبر را نوعی تخلف محسوب میکند و امکان جریمه یا حتی پیگیری قانونی وجود دارد. بنابراین حتی کسبوکارهای کوچک نیز اگر مشمول مالیات ارزش افزوده هستند، باید نسبت به این موضوع حساس باشند.

کاربرد فاکتور رسمی در کسبوکارها

فاکتور رسمی فقط یک الزام قانونی نیست، بلکه کارکردهای مهمی در مدیریت مالی و حسابداری شرکتها دارد. به کمک این سند، مدیران میتوانند جریان درآمد و هزینههای خود را بهطور شفاف مدیریت کنند. همچنین ثبت درست فاکتورها، امکان برنامهریزی دقیق مالی و جلوگیری از اختلافات احتمالی با مشتریان یا شرکا را فراهم میآورد.

از طرف دیگر، در زمان رسیدگیهای مالیاتی، داشتن فاکتور رسمی معتبر یک مزیت بزرگ است. چرا که بسیاری از هزینهها و خریدها تنها در صورتی تحت هزینههای قابل قبول مالیاتی در نظر گرفته میشوند که با فاکتور رسمی ثبت شده باشند. بنابراین، این سند علاوه بر نظم مالی، مستقیماً بر کاهش فشار مالیاتی کسبوکار نیز تأثیرگذار است.

تفاوت فاکتور رسمی و فاکتور عادی

بسیاری از کسبوکارها هنوز بین فاکتور رسمی و فاکتور عادی تفاوت قائل نمیشوند. فاکتور عادی معمولاً یک رسید ساده است که ممکن است صرفاً شامل نام کالا، قیمت و تاریخ باشد. چنین فاکتوری در امور مالیاتی اعتباری ندارد و برای ممیزان قابل استناد نیست.

در مقابل، فاکتور رسمی دارای ساختار مشخص و جزئیات کامل است و به همین دلیل، تنها این نوع فاکتور از نظر سازمان امور مالیاتی معتبر شناخته میشود. بنابراین اگر کسبوکاری بهجای فاکتور رسمی، تنها فاکتور عادی صادر کند، در صورت بررسی مالیاتی با مشکلات جدی روبهرو خواهد شد.

قوانین مالیاتی مرتبط با فاکتور رسمی

فاکتور رسمی تنها یک ابزار تجاری نیست، بلکه بهشکل مستقیم در قوانین مالیاتی کشور نیز جایگاه دارد. بر اساس ماده ۱۴۷ قانون مالیاتهای مستقیم، هزینههایی که دارای مدارک معتبر باشند و صرفاً در راستای فعالیت اقتصادی مؤسسه هزینه شوند، بهعنوان هزینه قابل قبول مالیاتی شناخته میشوند. در این میان، فاکتور رسمی معتبر مهمترین مدرکی است که میتواند هزینهها و درآمدهای یک شرکت را اثبات کند.

همچنین ماده ۱۴۸ قانون مالیاتهای مستقیم فهرستی از هزینههای قابل قبول را ارائه داده است. این ماده بیان میکند که هزینههای مرتبط با فعالیت تجاری یا خدماتی یک شرکت، در صورتی که مستند به اسناد قانونی از جمله فاکتور رسمی باشند، میتوانند در محاسبه مالیات لحاظ شوند. بنابراین، نداشتن فاکتور معتبر باعث میشود برخی هزینهها توسط ممیزان مالیاتی پذیرفته نشود و شرکت با مالیات سنگینتری روبهرو گردد.

مشخصات چاپ استاندارد فاکتور رسمی

سازمان امور مالیاتی برای اطمینان از صحت فاکتورهای صادرشده، استانداردهایی برای چاپ آنها در نظر گرفته است. برخی از این ویژگیها عبارتند از:

- کاغذ: معمولاً از کاغذ تحریر ۸۰ گرمی برای چاپ با پرینتر یا ۶۰ گرمی برای نوشتن دستی استفاده میشود.

- تعداد برگهها: بسته به نیاز شرکت، فاکتور میتواند در نسخههای ۲ یا ۳ برگی چاپ شود تا هم خریدار و هم فروشنده نسخهای از آن را داشته باشند.

- اندازه: متداولترین سایز کاغذ A4 است، اما در برخی موارد از A5 نیز استفاده میشود.

- شماره سریال چاپی: همانطور که گفته شد، شماره سریال باید بهصورت برجسته و قرمز رنگ درج شود تا امکان جعل یا دستکاری به حداقل رسیده و خوانایی مناسبی داشته باشد.

این استانداردها نه تنها به جنبه قانونی فاکتور کمک میکنند، بلکه در ایجاد نظم و شفافیت در حسابداری داخلی نیز تأثیرگذارند.

فاکتور صوری چیست و چه تبعاتی دارد؟

یکی از معضلاتی که در حوزه حسابداری و مالیات مشاهده میشود، فاکتور صوری است. فاکتور صوری در ظاهر شباهت زیادی به فاکتور رسمی دارد، اما در واقعیت معاملهای پشت آن صورت نگرفته است. هدف از صدور این نوع فاکتورها معمولاً کاهش غیرقانونی مالیات یا افزایش هزینههای غیرواقعی است.

صدور و استفاده از فاکتور صوری جرم محسوب میشود و در صورت کشف، فرد یا شرکت صادرکننده با جریمههای مالی سنگین، محرومیتهای قانونی و حتی پیگرد قضایی مواجه خواهد شد. سازمان امور مالیاتی نیز با استفاده از سامانههای هوشمند و بررسیهای میدانی، توانایی شناسایی این نوع فاکتورها را دارد.

چگونه فاکتور صوری را از فاکتور رسمی تشخیص دهیم؟

شاید در نگاه اول تشخیص فاکتور صوری دشوار باشد، اما با بررسی دقیق میتوان تفاوتها را متوجه شد. برخی از روشهای تشخیص عبارتند از:

- بررسی وجود مهر و امضای معتبر شرکت صادرکننده.

- اطمینان از صحت کد اقتصادی و شناسه ملی فروشنده.

- کنترل تاریخ و اعتبار گواهی ارزش افزوده.

- بررسی تناسب کالا یا خدمات درجشده با فعالیت واقعی شرکت فروشنده.

- مقایسه فاکتور با مستندات پرداختی مانند فیشهای بانکی یا چکهای صادرشده.

در حقیقت، فاکتور رسمی معتبر همیشه با مستندات مالی پشتیبانی میشود و اگر چنین شواهدی وجود نداشته باشد، احتمال صوری بودن آن بالاست.

مزایای صدور فاکتور رسمی برای کسبوکارها

صدور فاکتور رسمی تنها یک الزام قانونی نیست، بلکه میتواند برای کسبوکارها مزایای متعددی به همراه داشته باشد. برخی از مهمترین مزایا عبارتند از:

- ایجاد اعتماد بیشتر در میان مشتریان و شرکا.

- تسهیل فرآیند حسابداری و ثبت هزینهها.

- امکان دفاع قانونی در صورت بروز اختلافات تجاری.

- کاهش بار مالیاتی از طریق ثبت هزینههای معتبر.

- کمک به اعتبارسنجی شرکت در تعامل با بانکها و مؤسسات مالی.

به همین دلیل، بسیاری از کسبوکارهای حرفهای نه تنها به اجبار قانون، بلکه برای ارتقای جایگاه و اعتبار خود نیز فاکتور رسمی صادر میکنند.

سخن پایانی

فاکتور رسمی چیزی فراتر از یک رسید ساده خرید است؛ این سند ابزاری قانونی و مالیاتی است که برای اثبات تراکنشهای تجاری و محاسبه دقیق مالیات استفاده میشود. یک فاکتور رسمی معتبر باید شامل شماره سریال استاندارد، اطلاعات کامل فروشنده و خریدار، شرح کالا یا خدمات، مبلغ، مالیات و مهر و امضا باشد.

تمامی اشخاص و شرکتهایی که مشمول مالیات بر ارزش افزوده هستند، ملزم به صدور این فاکتورند و عدم رعایت آن میتواند تبعات مالی و حقوقی جدی به همراه داشته باشد. از سوی دیگر، استفاده از نرمافزارهای حسابداری باعث میشود صدور این فاکتورها سریعتر، دقیقتر و مطابق استاندارد انجام شود.

در نهایت، باید گفت فاکتور رسمی علاوه بر اینکه یک الزام قانونی است، ابزاری مهم برای ایجاد نظم مالی، افزایش اعتبار تجاری و جلوگیری از اختلافات احتمالی به شمار میرود. بنابراین هر کسبوکار حرفهای باید اهمیت آن را جدی گرفته و فرآیند صدور و نگهداری فاکتورها را با دقت انجام دهد. در صورتی که نیاز به دریافت راهنمایی در زمینه کسب و کار و یا مشاوره مالیاتی دارید، با محسن حق شناس و تیم با تجربه ایشان در ارتباط باشید.